2019年计划投产里程大增45铁路运输设备制造业估值上移挖出一只票业绩进入拐点期受益5G军工双行业爆发

每日投资策略

降准过后股市或许艳阳天

市界研报一直强调小心谨慎等待转机等待量起你若耐心等待市场必将温柔以待

1月4日盘中创四年多新低后银行突然放量拉起市场交易量终于有所放大当时市场猜测是国家队为了救市在拉银行

没想到根本不是救市的问题当天晚上央行突然宣布降准对银行形成实质利好而且一个月连续两次降准真是万万没想到

有些资金就是比你先知先觉先赚钱你还没办法学

联系此前政府救市习惯用组合拳甚至有分析师预计降准之后未来还会有降息此外大家盼望已久的降税一季度也可能会放出来了

总体感觉如果周一进一步放量上涨那么这波股市或许要反弹一段时间了可以小仓试试从另一个角度看投资股市的收益已经高于国债的收益2019年股市可能会炒科创板炒并购重组炒5G炒铁路建设也可能会炒信息技术然而无论炒什么行业什么板块一定要注意安全给自己设置安全垫尽量选择有业绩保证的公司

但是可能仅仅是一次反弹

股市真正起来必须等经济有所起色投资圈的朋友这么表达经济的有效增长来源于市场各要素达到一个适当条件就是产业的中游具备竞争力股市真正启动都是从中游开始实现上下游相互共振开启实体大繁荣大牛市而目前看牛市比较遥远

对2019年经济目前普遍比较悲观担心出口失速大规模失业出现通缩或者说出现衰退但是在货币放水之下股市底部有所确立长江证券宏观分析师认为经济底部或许要在三季度后才能看到

当前分析师对2019年的走势观点差异比较大有前低后高的比如中银分析师看空上半年认为下半年有机会还有预计2019年呈N型走势的年初拉高但是随着经济负面消息来又开始下跌结果下半年感觉经济变好股市再开始往上走

其实分析师怎么看根本不重要去年中金策略分析师十个预测错了9个半还不如街上大仙算卦更准重要的是普通投资者要跟随大势如果交易量和股指都在往上走可以选择小仓位买进另一方面由于经济尚未见好绝对不要仓位太高更不要随便用杠杆2015年股市死的全部都是用杠杆的

热点板块解析

铁路运输设备制造行业2019年计划投产里程大增45行业估值上移

铁总股份制改造加速车辆需求水涨船高

招商证券中泰证券华泰证券

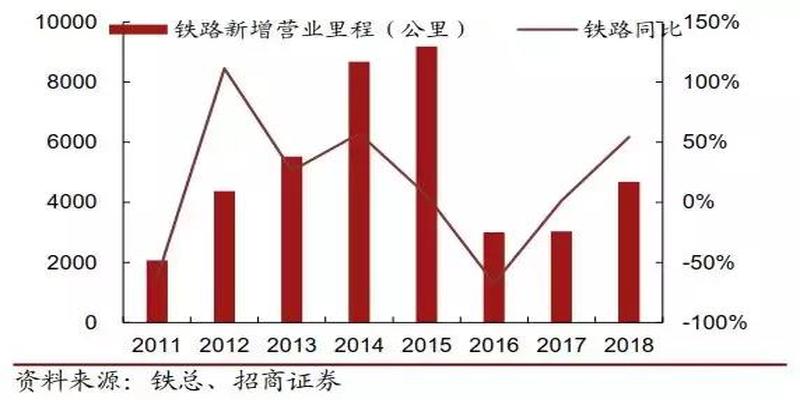

2019年铁总工作会议提出铁路固定资产投资保持强度规模确保投产新线6800公里同比增长45最近一个月国家发展改革委密集批复了多个轨道交通建设规划和高铁建设项目涉及投资总规模超9300亿元中泰证券认为从线路增长等因素推测未来两年动车招标有望稳定在300350列年机车货车采购有望翻倍增长城轨地铁需求有望保持8000辆年高位

1预计通车里程至少增长45车辆需求水涨船高

根据会议数据2019年确保投产新线6800公里同比增长45其中高铁3200公里数据不算突出但2020年目标高铁3万公里继续大幅超预期

通车里程方面20162018通车铁路里程分别为300030004683公里其中高铁为216230004100公里为达到十三五规划中2020年铁路通车15万公里高铁3万公里的目标则20192020年将通车18万公里年均通车达9000公里将超过2015年的高峰

因此按招商证券对线路的统计预测2019年高铁通车里程有望超过39894公里2020年有望为3696公里而普铁通车里程将从1618年的8380备注17年无583公里直接跃进至2019年3600公里普铁开始发力

中泰证券认为新增线路中普铁大幅增长车辆需求方面动车组包括动力集中式货车机车有望成为增长主力从新增线路和客货量增长分析预计20182020年国内铁路车辆含城轨车辆需求复合增速达14到2020年需求总规模将达1886亿元

其中动车组动车招标有望稳定在300350列年未来几年动力集中式新产品有望带来额外100列年增量近2年动车组价格并未下降预计未来2年也将保持稳定

机车货车预计20182020年货车机车采购有望翻倍增长年采购额有望达456亿元铁路运力与车辆保有量直接相关考虑运力提升及更新需求预计20182020年货车采购规模达417090万辆机车采购规模达80012001400台

城轨地铁车辆需求有望保持8000辆年高位

2铁总股份制改造加速行业估值有望上移

据报道2018年底举行的中央经济工作会议提出加快推进中国铁路总公司股份制改造国家铁路局的2019年工作会议上也强调加快推进铁总股改

此前铁总已陆续完成18个铁路局完成公司制改造动车组Wifi平台公司的股权混改引入腾讯与吉利中铁快运与顺丰成立合资公司

华泰证券认为在高层会议定调背景下铁总股份制改造有望加速特别是优质资产上市进程有望提速行业估值有望上移

3首推整车龙头中国中车基建装备龙头中铁工业

中国中车中国中车是全球规模最大品种最全技术领先的轨道交通装备供应商看好公司核心竞争力以及国际市场的增量开拓招商证券预计2019年中车净利约145亿PE约17倍通车及业绩双拐点

中铁工业公司为盾构机道岔桥梁钢结构龙头企业受益于地铁及地下管廊建设逐渐升温盾构机打开百亿市场空间钢结构正在逐渐接力混凝土成为桥梁首选材料重载铁路与高速铁路增长带动高端道岔需求东吴证券预测2019与2020年中铁工业每股收益分别为084元和096元对应PE分别约13倍和11倍

板块风险政策资金进度不达预期

掘金个股

挖出一只底部票业绩进入拐点期受益5G军工双行业爆发

近期5G热炒市界一直在帮各位寻找低位低价受益于5G建设的公司金信诺是我国老牌电磁兼容信号互联企业产品受益于5G和军工两大领域业绩进入拐点期股价处于底部区域

1老牌高频高速信号互联企业毛利率水平显著高于同行

金信诺是我国老牌电磁兼容信号互联企业位于我国信号互联系统级供应商第一梯队毛利率高于第二梯队传统信号互联样本公司均值774

行业低迷期影响终结公司经营迎来拐点

进入2018年以来公司营业总收入与归母净利润均出现了增速的向上拐点

从净利润来看公司2017年实现130亿元归母净利润同比下降3341这主要是由于2017年以来美元汇率大幅波动行业需求下降所致

2018年公司已开始利用相应金融工具规避汇率风险同时行业需求出现回暖并于2018年前三季度实现了111亿元的净利润占2017全年净利润总额的843增速相比2017年末改善显著公司业绩进入拐点有望终结下行进入业绩稳步上升轨道

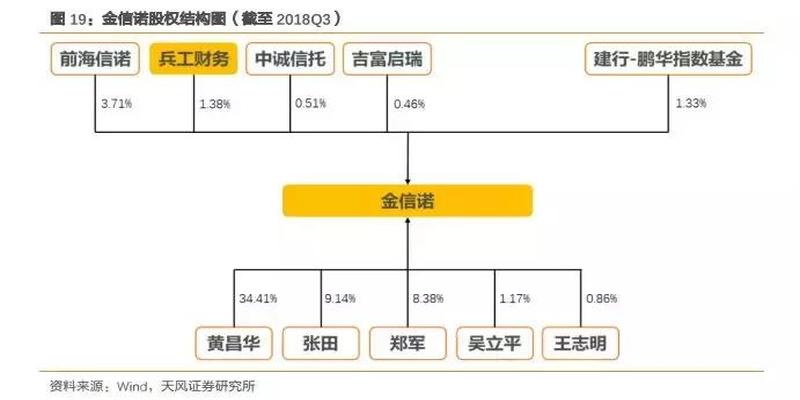

3军工央企股东兵工财务于三季度增持

根据2018年三季报披露的最新十大股东情况第五大股东兵工财务有限责任公司在报告期内增持95万股持股比例从121上升至138

兵工财务是中国兵器工业集团旗下的全牌照非银行金融机构本次兵工财务增持公司间接表明了兵器集团对公司主营业务及军民融合发展持续开展的信心

4公司覆盖万亿5G市场两大板块公司产品将率先放量

由于5G具有高频高速超大容量等传输特征运营商为了搭建较好的通信基础建设会在5G初期产生更多的资本支出天风通信认为5G全行业投资周期在35年之内对通信产业带来显著的投资增量且高频高速传输设备将引领5G整个产业链率先实现放量直接利好金信诺

目前的通信行业格局划分为网络规划无线主设备传输设备终端设备运营商五大子板块其中金信诺覆盖了无线主设备和传输设备两个最重要的子板块

5军工进入高景气周期三大军品业务望持续受益景气拐点

天风通信统计截至去年12月6日全军武器装备采购信息网共释放1440次军品配套招标相比于去年全年的136次同比出现了9588的大幅增长军工进入高景气周期金信诺现有三大军品业务包括军工信号互联系统水下综合防御系统雷达TR射频芯片

同时在军工准入门槛方面除了公司具备系统级资质外公司与核九院中航工业集团建有合资企业且盈利可观兵器工业集团为公司十大股东之一公司将受益民营企业配套准入打开的深度融合发展机遇

6估值合理