2018年招行遭遇水逆2019年的钟声已经敲响了站在新年的起点对于招行来讲机遇与挑战都在眼前

刚刚过去的2018年招商银行诸事不顺

12月29日中国银保监会网站公布了天津银保监局筹备组对招商银行天津分行的行政处罚决定书由于流动资金贷款发放不审慎未严格执行受托支付严重违反审慎经营规则改行被罚款人民币30万元

这对刚刚施法破译时局的招商银行来说还真有一丝嘲讽的意味

近期一张破译时运布局未来招商银行2018年终盛典的宣传海报在网络上流传定睛一看原来是布阵法则东南方放水生植物做到有水有木西南方放铜器最好是铜钟东北方不可放黑色鞋子或黑色筷子

的确就今年资本市场这行情除了生无可恋不知道还能用什么词语来形容请个风水大师卜算一下也在情理之中就不知道大师是不是真的了解招商银行这一年来吃罚单封公号股价跌成狗的困境

2018招商银行流年不利

以时间为坐标轴信托君带大伙捋一把今年招商银行渡过的劫

2018年的银行业金融监管风声鹤唳5月合并后的银保监会开出第一批针对银行业的罚单招商银行不幸中招

14条违法违规事实中包括内控管理严重违反审慎经营规则违规批量转让以个人为借款主体的不良贷款同业投资业务违规接受第三方金融机构信用担保为同业投资业务违规提供第三方金融机构信用担保未将房地产企业贷款计入房地产开发贷款科目等

既然违法了罚款自然少不了罚款6570万元没收违法所得3024万元最终招商银行以单笔6573024万元拿到了上半年银保监系统罚单冠军

冠军头衔虽说不咋好看但罚单事件并未对招商银行造成多大影响相关负责人表示招商不是唯一一家别家银行也有收到类似罚单也没有对招商的股价造成影响我们已经有了相应的整改措施

言下之意小事一桩不足挂齿

进入下半年一向被誉为移动互联网时代最会玩的招商银行也遭遇公众号被封

具体来看这事有点逗

国庆节后跟着支付宝锦鲤式营销的风潮招商银行也玩了一把抽锦鲤活动问题在于招商银行要求在招商银行官方中回复锦鲤同时特别强调要分享锦鲤活动的图片到朋友圈正是这个关键点让抓住把柄以诱导分享之名将其关了会小黑屋

小黑屋之后一场更大的风波正在酝酿中

12月19日招商银行离奇大跌当日跌幅达到40812月20日和12月21日继续下跌趋势跌幅达321和201一周跌去近10这在招商银行历史上极为罕见

招商银行A股股价走势图源通达信软件

说到这里吃瓜群众不禁怀疑招商银行这场风水会的目的为自己转运

调侃归调侃作为银行板块的定海神针招商银行大跌背后的原因众说纷坛有媒体报道银监部门对部分银行进行了窗口指导要求适度控制利润增速让2018全年的业绩增速不要放太高另外有香港市场传闻称招商银行内部已经定调2019年营收要零增长净利润增速降至个位数

处于恐慌进行大量抛售是有可能的但上述传言已被招商银行否认而遵循价投规律此次大跌或许反映了市场对招商银行的一些担忧

17

16

零售之王遇追兵

不做对公今天没饭吃不做零售将来没饭吃自2004年招商银行高层带领全行进行第一次零售转型后零售业务逐渐成为招商银行最大的利润来源渠道

2018年3月亚洲银行家主办的2018国际零售金融服务卓越大奖招商银行斩获五个奖项其中便包括亚太区最佳零售银行

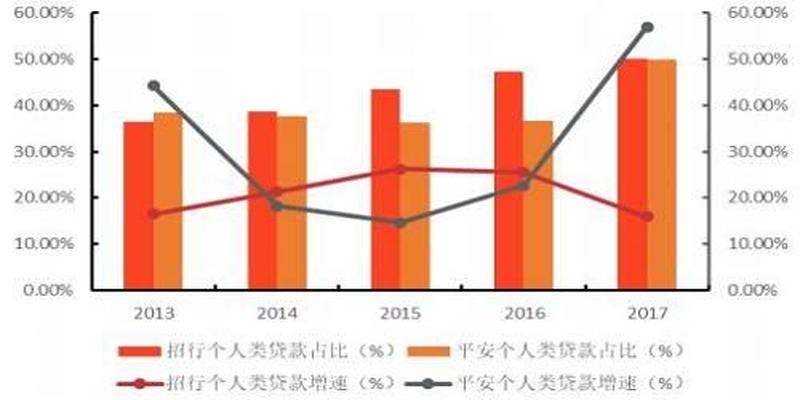

公开资料显示2013年至2017年招商银行零售资产规模及零售客户数复合增长率分别为21542232零售业务营业利润从23055亿元增长至48418亿元复合增长率2038零售业务利润占整个条线比重则从3395上升至5348

纵观行业众生招商银行是当之无愧的零售之王

不过随着各大银行统一加码零售业务及招商银行零售边际效应递减其优势已不如之前明显2018年上半年工行建行个人金融业务对利润贡献已超过40而在招行所属的全国性股份制银行中也有一批后起之秀虽然资历较浅体量尚小却正以长江后浪推前浪的气势迅速追赶

其中又属平安银行最具爆发力

平安银行零售业务起步较晚中间还曾出现业绩洼地但自2015年起零售业务攀升其2015年至2017年零售资产规模及零售客户数量复合增长率分别达3164836高出招商银行10个百分点不止2017年零售业务盈利占比狂飙至6762

说到这里不免让人想起招行2017年财报提到的一句话如果有一家银行能够颠覆招行那一定是一个金融科技公司而从平安银行的业务结构增长速度科技实力看来的确是一个强劲对手

来到2018年上半年这一趋势再度强化报告期内平安银行零售业务营业收入29316亿元同比增长347营业利润17885亿元同比增长2608在全行利润中占比为4505占比较上年同期提升975个百分点

招商银行零售业务的先发优势和规模效应依然很强但对利润贡献增速已经有下滑迹象2018年上半年零售业务营业利润占比544较上年同期下降137不过从客户数位高端客户占比零售存贷利差等因素考虑招商银行的零售业务条线更具质量和质感显示出成长的稳定性和确定性

话又说回来资本市场一向都重视预期盈利能力从增速来看平安银行这一波突飞猛进很容易让人误认为招商银行在原地踏步

而零售业务下滑的背后是招商银行零售贷款规模及增速放缓

3路遇险阻招商银行零售贷款增速放缓

受益于近年来房价日新月异及年轻人消费观念的改变招行的零售贷款占比一直在稳步提高2013年以来零售贷款占比从3642提升至2017年5008零售贷款平均增长率为2113

平安银行零售贷款占比从2013年的不足40并经历20142016年三年在36左右徘徊之后于2017年大幅拔高至4982

图源亚联咨询

相对稳健的招商银行而言平安银行作为一个零售突破的转型者追赶者作风比较激进零售贷款增速于2017年高达5695付出的运营成本也不低2018年上半年零售业务的成本收入比3899不如招商银行3151会精细化经营

若论气质平安银行充满了初生牛犊不怕虎的活力招商银行更像一个成熟有型的中年绅士也面临着一些阻力比如个人住房贷款业务

零售贷款主要集中在个人住房贷款以及信用卡应收账款方面

受制于政策调控2017年开始房屋贷款需求已进入滞涨阶段招商银行财报中房贷项目增速似乎解释了这一困境2016年招商银行零售贷款中房贷项目增长22887亿增速达到惊人的68572017年顿时风光不再个人房贷项目仅增长105082亿增速下降至14

这个时候招商银行急需寻找新的突破口来缓解压力信用卡和消费信贷端无疑是现成的宣泄口

屋漏偏逢连夜雨2017年9月底开始大额消费信贷进入楼市遭到严格管控有股份行信用卡部门人士表示接到监管部门通知要求借款人大额消费贷款必须提交发票等证明如果客户不提交可能会对以后办理业务造成影响招商银行作为业内提供消费信贷的大户首当其冲

于此同时资管新规带来的影响逐渐显现2018年上半年招商银行理财产品销售额理财产品余额不含结构性存款受托理财收入统统录得负增长

失之东隅收之桑榆虽然理财收入缩水信用卡业务却大放异彩上半年招行的信用卡交易额同比增长4123高达182万亿元居于所有银行之首信用卡业务收入达313亿元同比增长23

人到中年很容易被生活掐住脖子如何尽快适应资管新规如何在监管趋严业务趋同的大背景下找到突破口对于已经身居高位的招商银行来说新的机遇与挑战都在眼前

本文首发于信托圈

本文源自信托圈

更多精彩资讯请来金融界网站